コラム

掲載

中古住宅 「瑕疵担保責任」と「瑕疵保険」の違いをご存知ですか?

新築物件を購入の際は、不動産業者が売主となり瑕疵保険制度等あり、10年間は保証があります。

新築物件を購入の際は、不動産業者が売主となり瑕疵保険制度等あり、10年間は保証があります。

一方、中古住宅の場合はほとんどの場合、個人の方が売主です。では、購入後に建物に何かあった場合はどうなるのでしょうか?

「売主の瑕疵担保責任」と「瑕疵保険」制度について

不動産売買契約の条項には「売主の瑕疵担保責任」があります。この条項によると買主は、瑕疵によって売買の目的が達成できない場合は売買契約を解除することができます。また、その場合の損害を売主に請求することができます。ただし、いつまでも請求できるわけではありません。売主の瑕疵担保責任の期間は、契約書の条項に記されています。売主が個人の場合は一般的に2~3か月と定められています(売主の瑕疵担保責任が免責になっている場合もあります)。売主が宅建業者の場合は、引き渡し後2年以上の責任を負うことが義務とされていますが、契約条項には2年と定められているのが一般的です。

不動産売買契約とは別に、不動産に瑕疵が発生した場合の補修費用を補償する、「既存住宅売買瑕疵保険」という制度があります。この保険を利用することで瑕疵の不安を売主・買主ともに軽減させることができます。

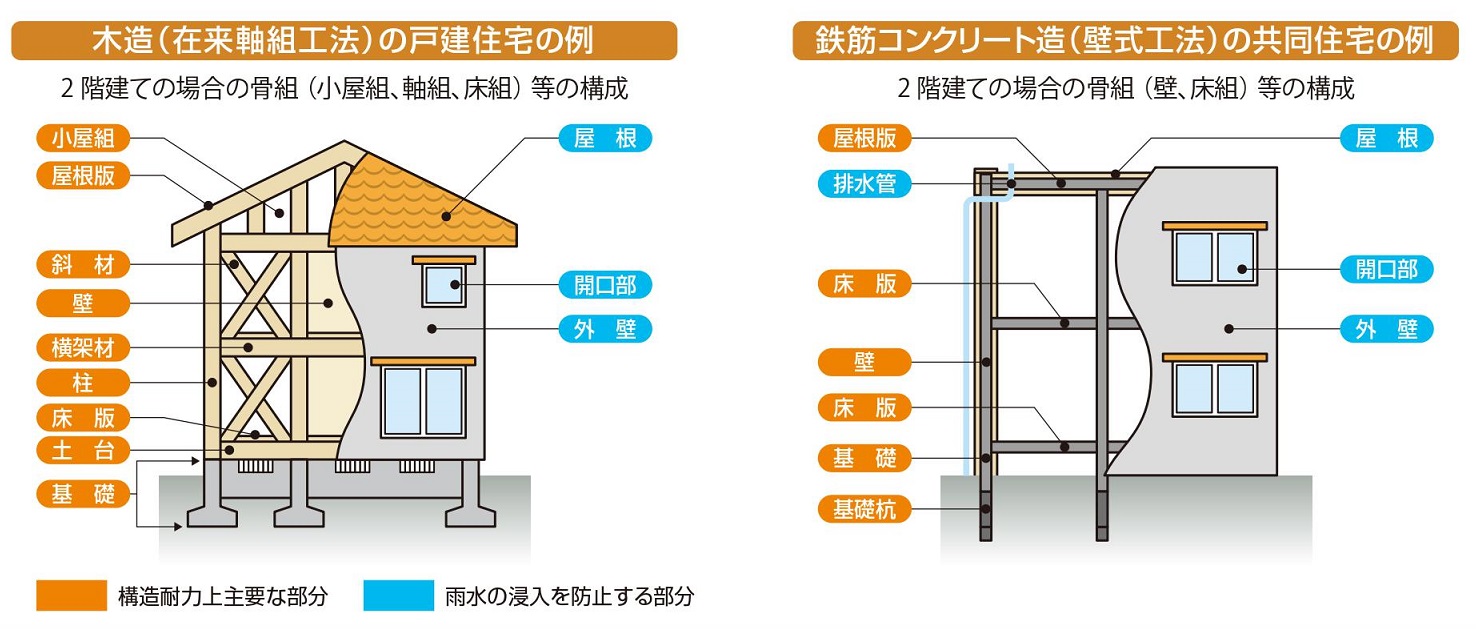

この「既存住宅瑕疵保険」の対象範囲は、①構造耐力上主要な部分、⓶雨水の侵入を防止する部分の「隠れた瑕疵」となります。

「売主の瑕疵担保責任」と「瑕疵保険」制度は違うの?

売主の瑕疵担保責任の対象範囲と、既存住宅瑕疵保険の対象範囲は異なります。売主の瑕疵担保責任では、建物について①構造耐力上主要な部位の木部の腐食、⓶雨漏り、③白蟻の被害、④給排水管、が対象となります。引き渡し後、契約条項で定められた期間内に瑕疵が発見された場合には、売主の責任において修復等を実施しなければなりません。ただし、告知済の項目に関しては「隠れた瑕疵」にはあたりませんのでこの限りではありません。

売主の瑕疵担保責任の対象範囲と、既存住宅瑕疵保険の対象範囲は異なります。売主の瑕疵担保責任では、建物について①構造耐力上主要な部位の木部の腐食、⓶雨漏り、③白蟻の被害、④給排水管、が対象となります。引き渡し後、契約条項で定められた期間内に瑕疵が発見された場合には、売主の責任において修復等を実施しなければなりません。ただし、告知済の項目に関しては「隠れた瑕疵」にはあたりませんのでこの限りではありません。

一方、「既存既存住宅瑕疵保険」については、構造耐力上主要な部分と雨水の侵入を防止する部分については対象となります。しかし、白蟻や給排水管については保険法人によって扱いが異なりオプションとなっていることが一般的です。

既存住宅瑕疵保険について

売主の瑕疵責任が明確であっても、補修する費用が賄えないとなるとトラブルになります。万が一の問題解決の資力を確保する目的で、「既存住宅瑕疵保険」という制度が創られました。この「既存住宅瑕疵保険」を利用する場合は、第3者の建築士による検査が必要です。検査を実施し合格するのこと保険制度が利用できます。また、築後年数要件を超える中古住宅の場合、通常では住宅ローン控除が利用できませんが、既存住宅瑕疵保険を付保することで税制優遇が利用できるようになる特例もあります。

中古住宅売買の際、「安心・安全」に取引するために欠かせない大切な制度です。中古住宅を売買する際にはこの制度が利用できる物件なのか確認しましょう。

価値住宅ではこの「既存住宅瑕疵保険」を利用できる「カチッとハウスR」のサービスを推進しています。

詳細は下記よりご確認ください。