不動産売却にかかる税金

不動産(マンション、土地、戸建て等)を売却したときに、売却して得た利益には税金がかかります。

売る(セラーズエージェント事業)

不動産(マンション、土地、戸建て等)を売却したときに、売却して得た利益には税金がかかります。

譲渡所得は売却価格から馬場井にかかった費用(仲介手数料他)を差し引いて計算をします。

注意しておくのは、売却益=売却金額(売った金額)ではないということです。譲渡所得は「利益」ですので、その不動産を手に入れたとき、売却したときの費用を売却金額から差し引く必要があります。

このような税金を専門用語で表すと、購入したときの金額と購入時の費用を合わせて「取得費」、売却したときの金額は「収入金額」、売却したときの費用を「譲渡費用」となります。

つまり、譲渡所得の計算式は下記の通りとなります。

不動産が購入したときより値上がりしていれば売却して得したことになりますので、譲渡所得はプラスとなります。一方、値下がりしていると売却して損をする「売却損」が出てしまうことになります。この売却損のことを「譲渡損失」といいます。

取得費のうち建物の購入金額や建築費については、築年数に応じた減価償却費相当額を差し引いて計算されます。また、相続した不動産など取得費不明の場合は収入金額の5%相当額を取得費とすることができます。

譲渡費用は仲介手数料や印紙税の他、建物の解体費用や測量費などが含まれます(※売却と関係ない測量費や土地の造成費用は譲渡費用ではなく取得費になる場合があります)。

不動産を売却したときの譲渡所得は、所得税と住民税の対象になります。ただし、給与所得などとは異なり、不動産の譲渡所得は「分離課税」となります。一般的に給与所得や事業所得などは1年分の所得を合計して税額を計算しますが、譲渡所得の場合は切り離して計算されます。

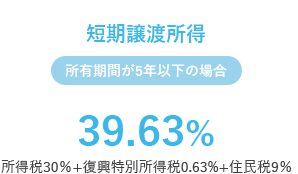

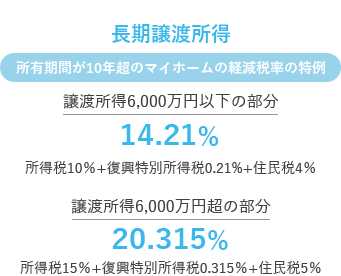

譲渡所得に対する税額を計算する場合の税率は売却した年の1月1日時点でその不動産を所有していた期間によってかわります。

売却する不動産がマイホーム(所有者が居住している)の場合、譲渡所得にかかる税金が特例によって軽減されます。(ただし、同居していない親から相続した場合、基本的には対象外となりますので注意してください。)

不動産を売却して得た譲渡所得には所得税、復興特別住民税、住民税がかかります。しかしマイホーム(居住用財産)を売却した場合は譲渡所得から3,000万円を差し引くことができます。この特例が3,000万円の特別控除(国税庁HPでは、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」)です。

この特例を利用すると・・・

もし、譲渡所得が3,000万円より小さければ、税額はゼロになります。譲渡所得が3,000万円を超えている場合には、超えた金額に税率をかけて税額を計算します。

この3,000万円の特別控除の対象となるのはマイホームの売却ということです。自分が住んでいることが原則となります。ただし、以前住んでいたが、今は住まなくなったという場合は3年目の年末までに売却すれば対象になります。例えば、病気で一時的に住んでおらず、病気が治れば必ず戻ってくると認められた場合です。しかし、老人ホームなどに転居しそこを生活の拠点としていた場合は住まなくなった家とは認めらませんので注意してください。

前述した3,000万円控除は前年または前々年に提要を受けていると利用できません。また、住宅ローンの借入から10年間、ローン残高の1%相当額が所得税から差し引かれる住宅ローン控除は、3,000万円の特別とは併用ができません。マイホームを売却してあらたに住宅ローンを借り入れして買い替える場合、売却益が出ていたら3,000万円の特別控除と住宅ローン控除のどちらを受けるか選択する必要があります。

早期高値売却を目指します

お客様に寄り添います

資産価値向上へ

リフォーム・リノベーション